影响国际金价走势的主线逻辑仍然未变——美国经济数据和美联储货币政策动向,预计今年剩下的时间及明年较长一段时间仍围绕此逻辑展开。

加息还是降息?美联储主席鲍威尔在近几次议息会议后的声明中强调关注经济指标。本轮加息从去年3月第一次加息开始,到今年8月共召开12次议息会议,除今年6月议息会议外,其余11次都宣布了加息,利率达到5.25%~5.5%区间,为2001年以来的最高水平。在8月25日杰克逊霍尔全球央行年会上,鲍威尔发表了偏鹰言论,美联储依然把抗通胀作为首要任务。此前抗通胀虽然已经取得了成效,但是仍存在上升风险,暗示加息并未结束,未来货币政策路径要关注更多经济数据,非农就业数据、消费者物价指数、生产者物价指数等成为后市关注的重点。

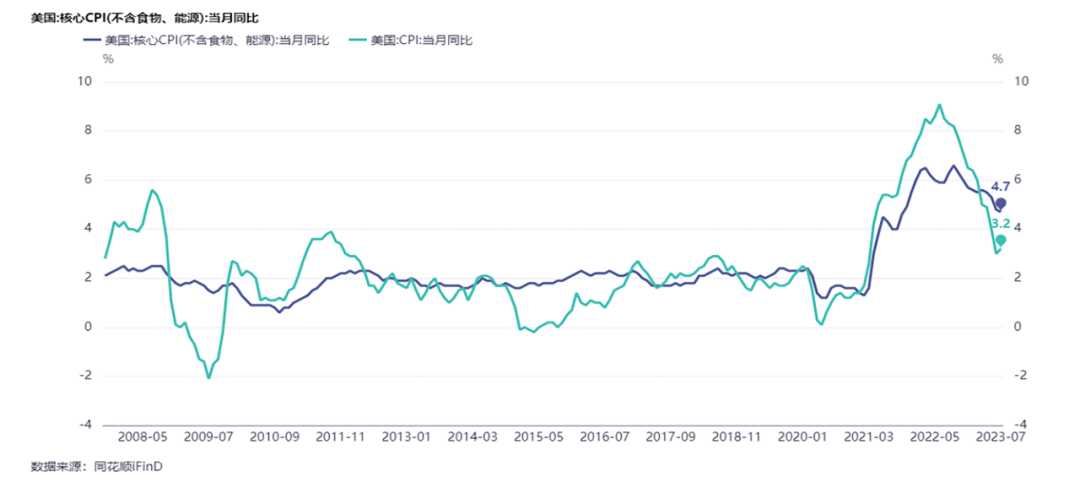

从目前公布的数据看,8月公布的7月消费者物价指数年率3.2%,虽然相比前值3%有所提升,但是相比去年同期的最高点9.1%已大幅回落,并且仍处于回落状态,这也印证了美联储主席鲍威尔强调的抗通胀取得的成果。

美国8月制造业采购经理指数(PMI)初值录得47,前值49,预期值49.3。美国8月服务业PMI初值录得51,前值52.3,预期值52.2。美国经济结构延续分化,呈现制造业弱、服务业略强格局,其中制造业已连续8个月在50荣枯线以下,服务业扩张速度继续放缓,目前已接近荣枯线水平。虽然制造业和服务业PMI双双走弱,但就业仍有韧性。

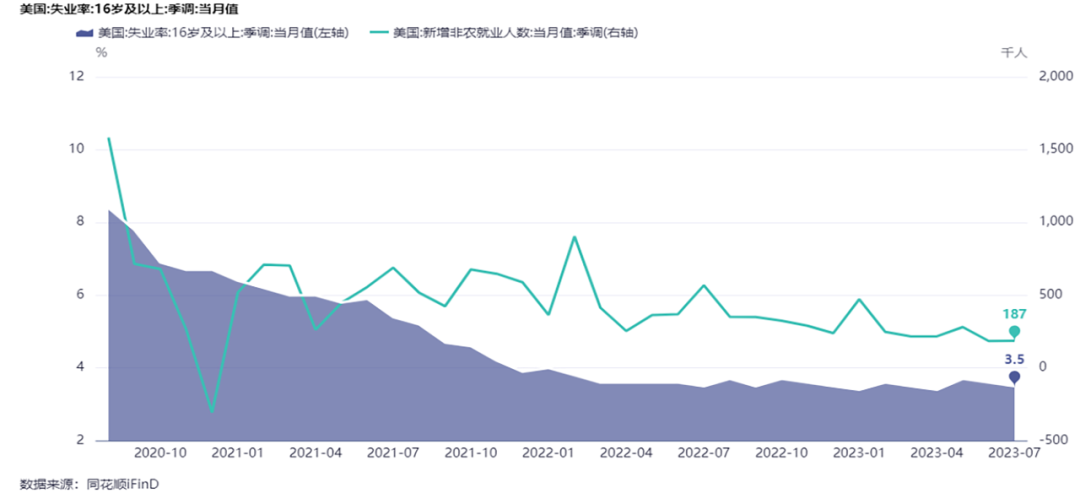

7月非农新增18.5万人,低于预期的20万人,前值从20.9万人下调至18.5万人,新增非农就业人数连续第2个月低于预期,就业市场降温,新增数有所放缓,但整体数据尚可。7月美国失业率为3.5%,低于前值3.6%,小幅回落,仍处于历史低位,失业率与新增就业数据出现分化,这与两者数据统计范围和方式都有差异有关。7月失业人口为584.1万人,较上月减少11.6万人,而美国总体劳动力人口进一步增长,显示出就业市场保持较强韧性。

综合来看,在美联储持续加息的环境下,美国经济顶住压力仍保持韧性,市场对经济陷入衰退的担忧降温,对下半年经济的看法更加乐观,温和衰退的时间节点由2023年第四季度推迟至2024年第一季度,经济软着陆的概率大幅增加。随着经济持续向好,通胀回落放缓,即使美联储即将停止加息,但或将长时间维持高利率水平,市场预期美联储首次降息节点已推迟至2024年6月。在经济衰退与降息逻辑持续降温的情况下,国际金价将持续承压,2023年第四季度预计国际金价将维持振荡下行的走势,支撑位重点关注1850美元~1800美元/盎司。国内投资者更需重点关注人民币汇率波动对国内金价的影响。

编辑|焦扬 版式|焦扬 视觉|张宗伟

新浪合作大平台期货开户 安全快捷有保障